สรุปเรื่องภาษีที่ดินและสิ่งปลูกสร้าง แบบง่ายๆ

สร้างโกดัง

มาสรุปเรื่องภาษีที่ดินและสิ่งปลูกสร้างกันค่ะ

เริ่มใช้บังคับ 1 ม.ค.63

หลักการแรก ใครมีชื่อเป็นเจ้าของกรรมสิทธิ์ ณ 1 ม.ค.ของปี มีหน้าที่ต้องจ่าย แม้ว่าจะขายหลังจากนี้หรือทำสัญญาให้ผู้เช่าจ่ายแทนก็ตามไปตกลงกันเอง

หลักการที่ 2

1. ทรัพย์สินที่ต้องเสียภาษี ที่ดิน สิ่งปลูกสร้าง อาคารชุด

2. คำนวณจากราคาประเมินกรมธนารักษ์ในปีนั้นๆ

> ราคาประเมินที่ดิน = เนื้อที่(ตรว)xราคาประเมินต่อ ตรว

> ราคาประเมินสิ่งปลูกสร้าง = พื้นที่ (ตรม) x ราคาประเมิน = ราคาประเมินสิ่งปลูกสร้าง – ค่าเสื่อมราคา (กรมธนารักษ์กำหนด)

ถ้าที่ดินและสิ่งปลูกสร้างเป็นเจ้าของเดียวกัน “นำราคาที่ได้มาบวกรวมกัน”

> ราคาประเมินอาคารชุด = พื้นที่ (ตรม) ไม่นับระเบียง x ราคาประเมิน

แปลว่า อนาคตราคาประเมินเพิ่ม ภาษีก็จะแพงขึ้น

3. ได้ราคาตามข้อ 2 แล้วก็ดู “การใช้ประโยชน์” อัตราภาษีถูกหรือแพงให้ดูที่การใช้ประโยชน์ แบ่งเป็น

3.1 เกษตร ไม่จำเป็นต้องขึ้นทะเบียน ดูการใช้ประโยชน์เป็นหลัก ไม่ว่าจะทำเองหรือให้เช่าทำเกษตร อะไรคือเกษตร มีประกาศโดย ก.คลังและมหาดไทย

3.2 อยู่อาศัย คืออยู่อาศัยเอง จะอยู่กี่หลังก็ได้ อยู่บ้างไม่อยู่บ้างเป็นเรื่องของเรา แต่ถ้าแจ้งว่าให้ผู้อื่นอยู่ จะเป็นประเภทอื่นๆ

3.3 อื่นๆ หรือเราเรียกว่า พาณิชย์ เช่น ให้เช่า ไว้เก็บของเป็นโกดัง เป็นบริษัท เป็นร้านค้า

3.4 ไม่ใช้ประโยชน์ รวมที่รกร้างว่างเปล่า

**ใช้ประโยชน์หลายประเภท ดูตามพื้นที่ใช้แต่ละประเภท แยกคิด

4. อัตราภาษี เป็นแบบก้าวหน้า จำง่ายๆ แบบนี้นะคะ สำหรับ 2 ปีแรก

– เกษตร เริ่มต้น 0.01% (ล้านละ 100 บ.)

– อยู่อาศัย เริ่มต้น 0.02% (ล้านละ 200 บ.)

– อื่นๆ เริ่มต้น 0.3% (ล้านละ 3,000 บ.)

– ไม่ใช้ประโยชน์ เริ่มต้น 0.3% (ล้านละ 3,000 บ.) และปรับเพิ่ม 0.3% ทุก 3 ปี หากยังปล่อยไว้ไม่ทำประโยชน์ สูงสุดไม่เกิน 3%

5. ข้อยกเว้น สำหรับบุคคลธรรมดาที่เป็นเจ้าของ

5.1 พื้นที่ใช้ทำเกษตร 3 ปีแรก ไม่เสียภาษี

5.2 พื้นที่ใช้ทำเกษตรตั้งแต่ปีที่ 4 ได้รับยกเว้นมูลค่า 50 ล้าน/เขต อปท.

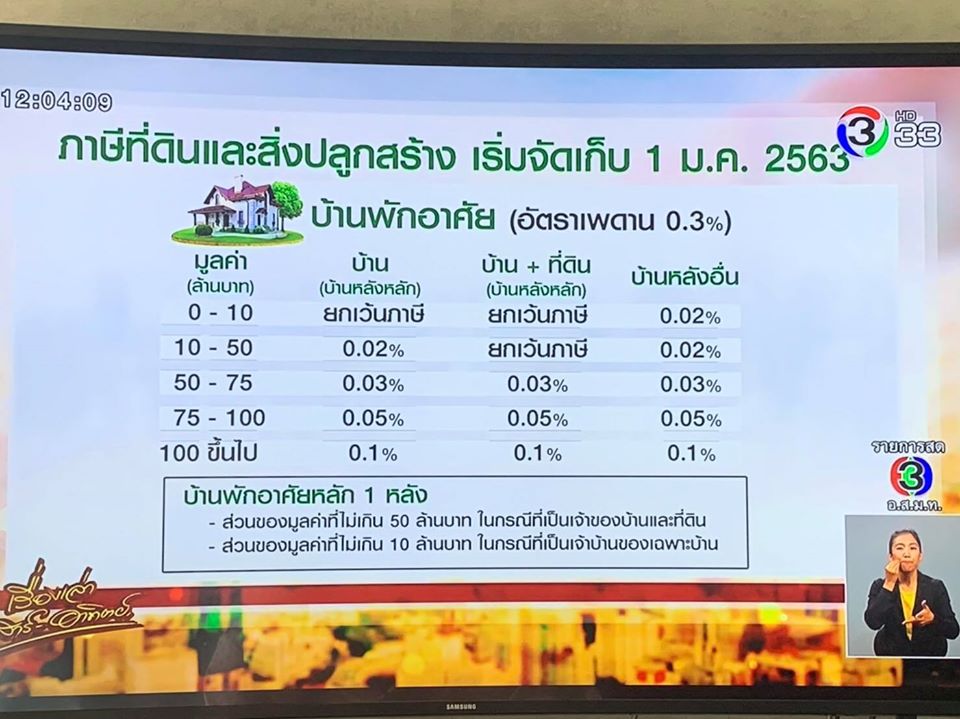

5.3 ใช้อยู่อาศัย

– เจ้าของที่ + เจ้าของบ้าน + มีชื่อในทะเบียนบ้าน ยกเว้น 50 ล้าน (ถ้ามีหลายหลัง ให้ย้ายชื่อเราไปอยู่ในบ้านหลังที่แพงสุด)

– เจ้าของบ้าน + มีชื่อในทะเบียนบ้าน ยกเว้น 10 ล้าน เช่น เราปลูกบ้านในที่ดินของพ่อแม่

6. ลดหย่อน 3 ปีแรกให้กับ นิติบุคคล และ บุคคลธรรมดา

6.1 ภาษีเดิมที่เคยจ่ายคือภาษีบำรุงท้องที่ (ที่ดินเปล่า) หรือภาษีโรงเรือนและที่ดิน (ที่ดินมีสิ่งปลูกสร้างใช้ในเชิงพาณิชย์) ที่เคยจ่ายหรือพึงจ่ายในปี 62 คือฐานภาษี

6.2 ใน 3 ปีแรก ภาษีที่จะต้อง”จ่ายเพิ่มขึ้น” จะลดหย่อน โดยเก็บเพิ่ม

ปี63 = ภาษีเดิม + (ส่วนที่จ่ายเพิ่มขึ้น x 25%)

ปี64 = ภาษีเดิม + (ส่วนที่จ่ายเพิ่มขึ้น x 50%)

ปี65 = ภาษีเดิม + (ส่วนที่จ่ายเพิ่มขึ้น x 75%)

ปี 66 คำนวณได้เท่าไร ก็จ่ายเท่านั้น

7. การแจ้งประเมินภาษี

– จะได้รับใบแจ้งเพื่อให้ตรวจสอบ ทรัพย์สิน (เนื้อที่/พื้นที่) และ การใช้ประโยชน์ พวกคอนโดหรือบ้านหลังที่ 2 เป็นต้นไปมักจะประเมินไว้เป็นอื่นๆก่อน เผื่อเราให้เช่า ถ้าผิดก็รีบไปแจ้ง

– แจ้งประเมินภายใน ก.พ. แต่ละปี (ปี 63 ประเมินภายใน มิ.ย.) เพราะเจ้าหน้าที่ทำไม่ทันค่ะ

– ถ้าไม่ถูกต้อง ต้องรีบคัดค้านภายใน 30 วัน เลยกำหนดถือว่ายอมรับ

8. การจ่ายภาษี

– ปี 63 จ่ายภายใน ส.ค.

– ตั้งแต่ปี 64 จะจ่ายภายในเดือน เม.ย.

– ผ่อนชำระได้ ถ้าภาษีตั้งแต่ 3,000 บ. ขึ้นไป ผ่อนได้ 3

งวดๆละเท่าๆกัน

– จ่ายเกินกำหนดมีปรับ เริ่มตั้งแต่ 10% ของค่าภาษี

เมื่อต้องวางแผนภาษี

1. ที่รกร้าง ต้องรีบทำประโยน์ ไม่ว่าจะทำเกษตรเอง หรือให้คนเช่าทำเกษตร ทำสวน ทำไร่ ปศุสัตว์ (ต้องเช็คผังเมืองอีกทีว่าที่เราอยู่ตรงนั้นเป็นสีอะไรสามารถทำเกษตรกรรมได้ไหม)

2. สำรวจบ้านพักอาศัย เลือกหลังที่แพงสุด ย้ายชื่อตัวเองเข้าไปอยู่ จะเป็นเจ้าบ้านหรือผู้อาศัยก็ได้

3. โอนที่ให้ลูกๆ ศึกษาให้รอบคอบก่อน อาจได้ไม่คุ้มเสีย